| 30K月薪卻有40K退休金 她就靠一招

|

||||||

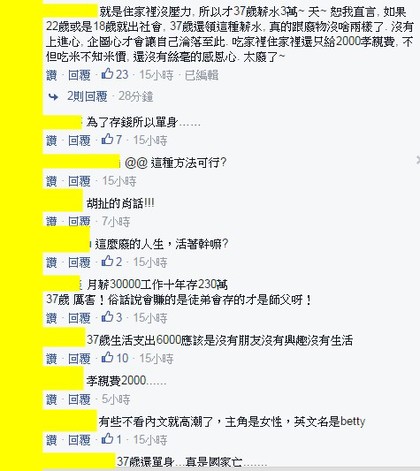

住家裡一個月給父母2千元,她10年存到230萬元,資照

每個人都想要安心養老,所以現在的財務規劃很重要,讀者Betty投書至《商周》,她自介37歲未婚,月薪3萬元和父母同住,每月固定6千元生活費、2千元孝親費,由於可存2萬多,10年來已累積總值230萬元資產(投資包括基金、台股、投資型保單等)。Betty希望理財專家健診她的理財方式,也希望得知如何打造月入4萬退休金? 針對此,專家建議她可以挪出緊急預備金(月收入6個月計),其餘資金配置7成於基金、3成於台股;經過調整後,假設Betty沒有結婚生子或買房等重大的理財支出,以年化報酬率5%計算,她可在53歲時累積到960萬元的退休基金。專家認為只要Betty將此資產放在年化報酬率5%的工具,每月就有4萬元的被動收入。 不過,網友看到Betty的發問卻很歪樓,都將焦點鎖定在孝順費;「37歲住家裏就算了,一個月才拿2000給父母,這是另一種啃老族嗎?」、「給2000,繳網路第四台就沒了,好孝親猛猛猛」、「看到孝親費2000、就不想再看下去!」、「吃家裡住家裡還只給2000孝親費,不但吃米不知米價,還沒有絲毫的感恩心. 太廢了~」  |

|

|

|

|

|

|

| 轉發 分享 是一種境界 |

-

12星座的初次邂逅好感攻略

2689 觀看

2689 觀看 -

記住:千萬不要在憤怒的時候,做任何決定!

643 觀看 -

一碗湯”涼掉的距離!

1349 觀看 -

自律的人不找藉口!成功往往都是這樣的人...

966 觀看 -

只需淡淡的妝容就很美!自然派的淡妝應該怎麼打造?

3381 觀看 -

客廳到底要不要裝電視櫃?看完這些瞬間明白了!

8020 觀看 -

那些年的我們

888 觀看 -

如何培養自己的幽默感

2213 觀看 -

-

平淡,是真實的美;寧靜,是心靈的福……

1115 觀看 -

過年,這些垃圾別扔!拿來養花呀!

1376 觀看 -

-

做人「九度」.....

841 觀看 -

從五個日常生活中,找到可以和你一輩子的男人

1106 觀看 -

有事做,有錢掙,有人愛,就是幸福!(句句精闢)

830 觀看 -

生薑泡紅茶一周瘦8斤,根治白頭髮 你還在為你的白頭髮而煩惱嗎?

1088 觀看 -

-

喝薑酒多年腰酸好了「手腳也不麻了」今天把製造薑酒的方法公開出來

3332 觀看 -

不花錢就能練出美好體態!每天5分鐘輕鬆提臀、瘦大腿

908 觀看 -

8種心態成就人生,心有多大,人生舞臺就有多大。

1385 觀看

你有什麼想法嗎?? 快留言!! |

| Facebook 粉絲 留言版 |

|

7723人都推薦這個。

|