| 30K月薪卻有40K退休金 她就靠一招

|

||||||

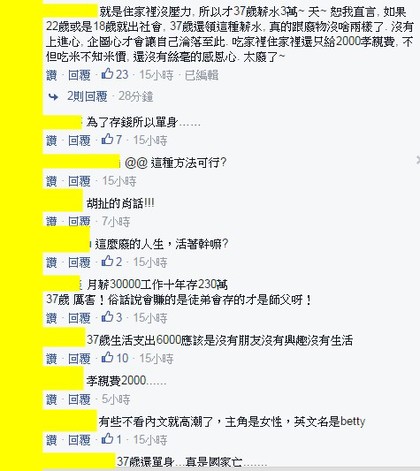

住家裡一個月給父母2千元,她10年存到230萬元,資照

每個人都想要安心養老,所以現在的財務規劃很重要,讀者Betty投書至《商周》,她自介37歲未婚,月薪3萬元和父母同住,每月固定6千元生活費、2千元孝親費,由於可存2萬多,10年來已累積總值230萬元資產(投資包括基金、台股、投資型保單等)。Betty希望理財專家健診她的理財方式,也希望得知如何打造月入4萬退休金? 針對此,專家建議她可以挪出緊急預備金(月收入6個月計),其餘資金配置7成於基金、3成於台股;經過調整後,假設Betty沒有結婚生子或買房等重大的理財支出,以年化報酬率5%計算,她可在53歲時累積到960萬元的退休基金。專家認為只要Betty將此資產放在年化報酬率5%的工具,每月就有4萬元的被動收入。 不過,網友看到Betty的發問卻很歪樓,都將焦點鎖定在孝順費;「37歲住家裏就算了,一個月才拿2000給父母,這是另一種啃老族嗎?」、「給2000,繳網路第四台就沒了,好孝親猛猛猛」、「看到孝親費2000、就不想再看下去!」、「吃家裡住家裡還只給2000孝親費,不但吃米不知米價,還沒有絲毫的感恩心. 太廢了~」  |

|

|

|

|

|

|

| 轉發 分享 是一種境界 |

-

保留一方心田

677 觀看

677 觀看 -

人啊,沒了健康,賺再多錢又有何用

7982 觀看 -

《真實的社會定律》

678 觀看 -

【狗仔偷拍】Janet生子7個月隨時溢奶 健美媽媽腿掃街

1806 觀看 -

曾是張國榮「深愛的女人」,卻嫁給渣男受盡折磨,如今再嫁被寵上天!

4578 觀看 -

【善良的人總是快樂,感恩的人總是知足】

1090 觀看 -

男人的責任感

1323 觀看 -

-

-

兩位美國母親的分蘋果哲學,造就兩個孩子天壤之別的人生!

1010 觀看 -

給自己一份自信

1014 觀看 -

今天過後運勢飄紅!財神爺說:這些旺財生肖,要中頭獎了

6672 觀看 -

昔日三級女星「關秀媚」大素顏 公園舌戰男友糗露春光【內有視頻】

87067 觀看 -

-

成功的 10 句話,看完精力加倍!

702 觀看 -

【蘋果樹】

2404 觀看 -

人海茫茫,有幾人能走進心房;歲月很長,有幾人能共度時光。

2163 觀看 -

很會說話才不是重點!研究發現「人緣好的人都會有7種特徵」

1244 觀看

你有什麼想法嗎?? 快留言!! |

| Facebook 粉絲 留言版 |

|

7719人都推薦這個。

|