45歲之後,你才真的有能力為自己存「退休金」,關於退休金,許多人都認為「越早存越好」。然而現實生活中,年輕時的人們大都因為買房、生養子女、照顧父母等等,各種經濟壓力,行有餘而力不足,往往到了4、50歲才有餘力準備退休金。

只要談到存退休金的安排,專家一定會說「越早開始越好」。

不過現實面通常是:30歲的年輕小夥子,根本不會想到距離他仍屬遙遠的退休樣貌,因為這份「無感」,所以「及時行樂」成了他們的最佳寫照。

來到40歲,對於退休生活雖開始有所警覺,但往往卻是有心無力,因為上有高堂要照養,下有子女要教養,還有那背起來沉重不已的房貸要支付,就算不買房子,房租總要給吧!於是活得「團團轉」大概是多數40歲中年人的無奈。

| sponsored ads |

|

|

| sponsored ads |

「一直要到45歲或50歲,你才真的有能力開始為自己準備退休金。」財經部落客李柏鋒說得直白,有時候不是不想做或不願意做,而是沒能力做啊!

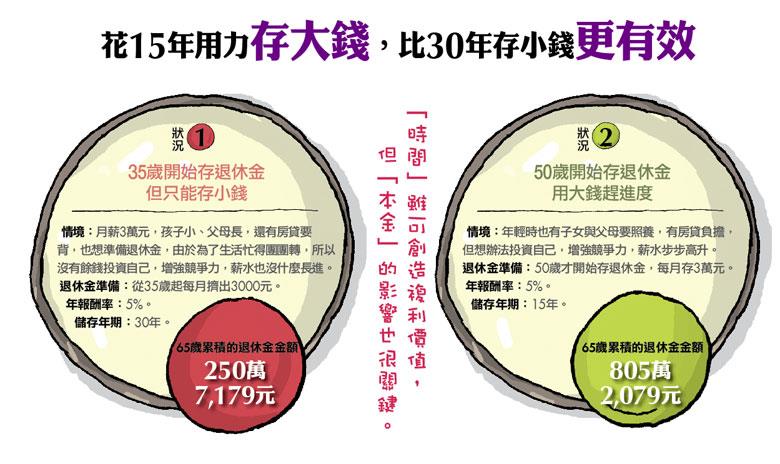

無法拉長時間存退休金就靠放大本金來替代

把人生階段拉出一條線軸來看,年輕時或是進入40歲的中年期,其實收入並沒有比生活開銷高出多少,甚至入不敷出也是常見的情況,就算「想」早一點存退休金也沒輒,因為難度就是高!

目前人生就位在30~40歲、開銷最高峰階段的李柏鋒,發現如果把自己陷入子女、父母及退休金3種支出中的話,根本無從規畫,也嚴重影響生活品質,「所以不要同時做3件事,把階段性的任務做好就好。」

以他為例,現在最重要的責任為家庭與小孩,所以除了努力建構家庭的財務護城河──存足2年的生活費用,讓家庭無後顧之憂外,就是準備子女教育金,直到孩子成年為止,「一定要確保他們在成年後有自食其力的能力,因為,接下來得為自己打算了。」

他說,雖然累積退休金的時間沒有那麼長,但本金可以控制,只要把自己的專業價值不斷提升,讓薪水節節攀高,便可以用本金來彌補時間不足的缺憾。如果報酬率也掌握得當,那麼退休金的準備並沒有想像中那麼困難。

| sponsored ads |

|

|

| sponsored ads |

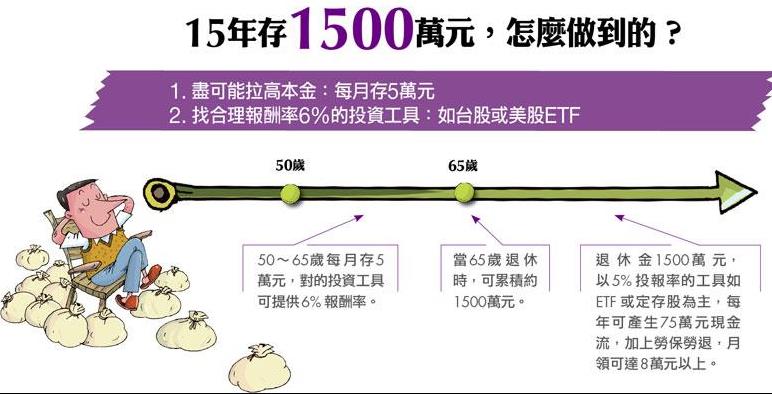

善用美股、台股ETF15年可存1500萬元

「長時間來看,報酬率的波動可以被處理。」李柏鋒強調,回溯台股與美股的大盤年報酬指數(含權值),一定可以超過5%。認證理財規畫顧問(CFP)廖義榮也表示,ETF(指數股票型基金)、好的基金,都可以創造6%的合理報酬,「尤其是現在一些投顧公司架設的基金平臺,以及未來金管會設立的基金銷售平臺,手續費都比到銀行申購至少便宜2%,等於先賺了2%報酬率,可多加利用。」

當本金確定、報酬率也有一定掌握時,退休金的累積就可以設算出來。

假設到了45或50歲時,在家庭責任告一段落時,加上職場上有一定的成就,那麼,以每個月可存下5萬元、報酬率6%來試算,15年時間,當你60歲或65歲退休時,可以累積的退休金約為1500萬元。

| sponsored ads |

|

|

| sponsored ads |

人老了,要給自己留6張底牌

第一張底牌:老伴

人生,有起有落,在你最不堪的時候,她一直不離不棄;在你生病的時候,她會為你端茶倒水;在你跌倒的時候,她會扶你一程,甚至背你一生。

陪你從青絲到白髮,渡過最長的時光,走最遠的路,老伴,最應該珍惜的人。

第二張底牌:老屋

人,越長大,越懷舊,經常會想起過去的點點滴滴,懷念那山,那水,那人,那屋,那故鄉的老房子,多年未歸,記憶清晰,把老屋修繕好,不為久居,只為保留曾經最美的念想。

第三張底牌:老底

不一定要多富有,但一定得有點積蓄,錢不是萬能的,沒有錢是萬萬不能的,想吃什麼,想喝什麼,想用什麼,自己都能買,不是說孩子們不孝順,不想給他們添加壓力。

第四張底牌:老本

愛妻,愛子,愛家庭,不愛身體等於零,

有錢,有權,有成功,沒有健康一場空;

人生最重要的底牌,沒有了健康,就沒有了一切。

| sponsored ads |

|

|

| sponsored ads |

第五張底牌:老友

老友相聚喜望外,回首往事話無邊,說說笑笑,自由自在,有樂可以分享,有愁可以傾訴,老年的圈子也別樣精彩。

第六張底牌:老來樂

快樂是一種心態,樂觀闊達,積極向上,有錢難買老來樂,瀟灑恬淡樂百年。

參考來源:http://www.ladybig.com/d_bTdOdjBvTGMwT2JoaStURlkyZnQ4UT09?fbclid=IwAR0guNTDQHmcz22yw3h-YdvARPtPTT-5lGxNicV9VJdfudKS4wyP6ifVzOk

5141 觀看

5141 觀看